Vergeef me, want ik heb geleend. Peg Hunter / Flickr, CC BY-NC

Vergeef me, want ik heb geleend. Peg Hunter / Flickr, CC BY-NC

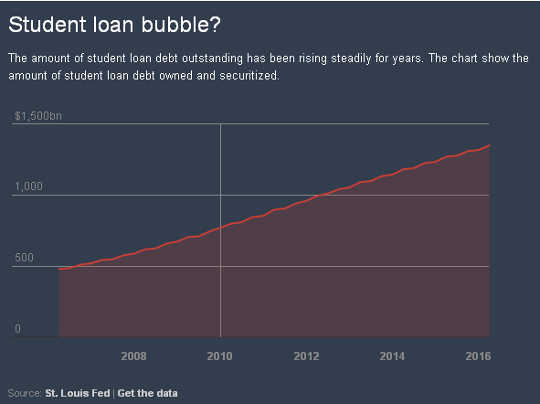

Uitstekende schuld van studentenleningen in de Verenigde Staten bereikte een record van US $ 1.35 biljoen in maart, zes procent hoger dan een jaar eerder.

Over 10 miljoen mensen die hebben geleend van het belangrijkste programma voor studieleningen van de regering - 43 procent - zijn momenteel achter of maken geen betalingen meer, met meer dan een derde van hen in gebreke. Sommige studenten lopen een groot risico, zoals degenen die deelnamen aan instellingen met winstoogmerk.

Ondertussen zijn de standaardlonen voor leningen op grote schaal gerapporteerd door het Amerikaanse ministerie van Onderwijs geen account voor leners die meer dan drie jaar na het begin van de terugbetaling in gebreke blijven. Deze tarieven zijn ook niet verantwoordelijk voor de miljoenen leners die moeite hebben of niet in staat zijn om hun leningen terug te betalen, maar die niet in de cijfers zijn opgenomen omdat ze een uitstel van economische ontberingen hebben geëist.

Deze verontrustende cijfers roepen de vraag op wat er gebeurt met leners die hun studieleningen niet kunnen terugbetalen.

Het probleem van 'onnodige ontberingen'

Hoewel mensen met schulden die ze niet kunnen terugbetalen vaak failliet gaan, is deze ontslagoptie vaak niet beschikbaar in het geval van studieleningen. Dergelijke debiteuren moet eerst 'onnodige ontberingen' demonstreren een veeleisende norm die maar weinig kredietnemers kunnen vervullen en één die niet wordt toegepast op de meeste soorten ongedekte schuld in faillissement.

Creditcardschuld kan bijvoorbeeld eenvoudig worden ontladen zolang een persoon in aanmerking komt om te vorderen voor faillissementsbescherming. De standaard laat ook debiteuren van studentenlening zonder de soorten opties open voor faillissementen om met crediteuren te werken om schulden te verminderen.

Sommige leners van studieleningen hebben echter misschien wat opluchting. Het ministerie van Onderwijs stelde een nieuwe regel voor deze week, bijvoorbeeld, zou het voor studenten die bedrogen worden door hun hogescholen gemakkelijker worden om hun schuld kwijt te schelden.

Dat is een stap in de goede richting. Maar er moet nog meer worden gedaan.

Als juridisch juristen in het hoger onderwijs die deze problemen al vele jaren onderzoeken, hebben we speciale belangstelling voor de manier waarop wetten en wettelijke normen studenten ondersteunen of schaden. Het algemene onvermogen van Amerikanen om studieleningen af te lossen op basis van de huidige faillissementswetgeving is een probleem dat miljoenen kredietnemers en hun gezinnen treft.

Dit en de groeiende berg van schulden hebben ertoe geleid wetgevers en andere waarnemers om te waarschuwen van een andere bubbel in wording, met mogelijk rampzalige gevolgen.

Hoe onterecht ontbering was vastgesteld

Hoe onterecht ontbering was vastgesteld

De federale rol in studieleningen kan worden herleid tot de Nationale Defensie Educatiewet van 1958, waarmee federale leningen beschikbaar werden gesteld aan alle studenten.

In 1965 is de federale overheid verschoven van het verstrekken van leningen aan die garant staat voor studieleningen. Een herziening van het federale leningsbeleid in 2010 leverde directe leningen van de federale overheid het enige federaal gegarandeerde studentenleningprogramma, hoewel leningen van andere geldschieters, vaak aangeduid als privéstudieleningen, nog steeds beschikbaar zijn.

Tot aan de 1970s ontving de schuld van studentenlening dezelfde behandeling in faillissementsprocedures als andere soorten ongedekte schuld. Bezorgdheid ontstond echter dat gewetenloze leners hadden geprobeerd hun studieleningen af te lossen na het verkrijgen van lucratieve posities op gebieden als geneeskunde en recht.

Bewijs suggereert er bestond geen wijdverspreid misbruikpatroon, maar het Congres stuurde in 1976 aan dat federaal gewaarborgde leningen niet gedurende de eerste vijf jaar van de terugbetalingsperiode in staat van faillissement konden worden gesteld, zonder dat er sprake was van overmatige ontberingen. Het congres breidde de onnodige ontberingsvereiste uit tot zeven jaar in 1990, en in 1998 werd de standaard gedurende de hele levensduur van de lening van toepassing. En in 2005 breidde het Congres ook de onnodige ontberingsnorm uit tot particuliere studieleningen die niet werden gegarandeerd door de federale overheid.

Het Congres heeft de term onnodige ontbering niet gedefinieerd en laat het aan de faillissementsrechtbanken over om de betekenis ervan te interpreteren. De meeste rechtbanken hebben de de zogenaamde Brunner-test (genoemd naar een beroemde uitspraak van het hof), die vereist dat debiteuren van studentenleningen drie vertoningen doen. Ten eerste moeten ze bewijzen dat ze hun studieleningen niet kunnen afbetalen en een minimale levensstandaard kunnen handhaven. Ten tweede moeten ze extra omstandigheden laten zien die het hoogst onwaarschijnlijk maken dat ze ooit hun studieleningen kunnen terugbetalen. En ten slotte moeten debiteuren aantonen dat ze te goeder trouw hebben geprobeerd hun studieleningen te betalen.

Deze strenge norm kan leiden tot ontmoedigende resultaten. In één geval bijvoorbeeld: faillissementsrechter ontkende kwijting onder de onnodige ontbering aan een student lening debiteur in haar 50's die had een record van dakloosheid en leefde op $ 1,000 een maand.

In de praktijk zijn de meeste rechtbanken hebben toegepast de Brunner-test, of vergelijkbare normen, op manieren die ontslag in een faillissement bijzonder moeilijk maken voor veel leners van studieleningen. In feite, een 2012-papier berekend dat 99.9 procent van de failliete studentenlening debiteuren niet eens proberen te ontslaan. Een van de redenen voor dit lage percentage is waarschijnlijk de moeilijke standaard om voor ontslag in aanmerking te komen.

Sommige rechtbanken duwen terug

Sommige rechtbanken duwen terug

Onlangs hebben echter enkele faillissementsrechtbanken de Brunnertest soepeler geïnterpreteerd.

In misschien wel het meest bekend voorbeeld, een panel van rechters die een faillissementsbeslissing beoordeelden, losten de schulden van studentenleningen van Janet Roth, een 68-jarige vrouw met chronische gezondheidsproblemen die een maandinkomen had op de sociale zekerheid van $ 780.

De schuldeiser van Roth voerde aan dat ze de goede trouw van de Brunner-test niet kon doorgeven omdat ze nooit een enkele vrijwillige betaling op haar studieleningen had gedaan. Maar het panel verwierp dit argument op grond van het feit dat Roth zuinig had geleefd en nooit genoeg geld had verdiend om haar studieleningen terug te betalen, ondanks haar uiterste best om haar inkomsten te maximaliseren.

Het panel verwierp ook de argumenten van de crediteur dat Roth zou moeten worden geplaatst in een langetermijn, op inkomsten gebaseerd aflossingsplan dat zou worden verlengd voor 25-jaren. Roth's inkomen was zo laag, zo wees de schuldeiser op, dat ze hoe dan ook niets van de studielening hoefde te betalen. Desalniettemin bestond er een afgelegen mogelijkheid dat de inkomsten van Roth in de toekomst zouden stijgen, waardoor ze ten minste symbolische betalingen zou kunnen doen.

Volgens de rechtbank leek het zinloos om Roth een langetermijnplan voor terugbetaling te geven. Met toepassing van een common law-beginsel van eerlijke basis eerlijkheid, verklaarde de rechtbank "dat de wet geen partij vereist om deel te nemen aan nutteloze daden."

Een van de rechters in de zaak Roth diende een afzonderlijke mening in die in overeenstemming was met het vonnis, maar stelde voor dat rechtbanken de Brunner-test helemaal zouden moeten afwijzen. Hij voerde aan dat rechtbanken het zouden moeten vervangen door een norm waarin rechters "alle relevante feiten en omstandigheden in overweging nemen" om te bepalen of een debiteur het zich kan veroorloven leningen voor studentenlening terug te betalen "terwijl hij een passende levensstandaard behoudt."

Zo'n norm zou meer in overeenstemming zijn met hoe de meeste andere soorten schulden in staat van faillissement verkeren.

Tot dusver hebben de federale hoven van beroep de suggestie om de Brunner-test af te schaffen, nog niet aanvaard, hoewel verschillende lagere rechtbanken zijn begonnen deze humaner toe te passen. De Brunner-test is echter een subjectieve norm, en debiteuren ervaren zeer verschillende resultaten wanneer ze proberen hun studieleningen in faillissement af te lossen.

Op weg naar een meer humane standaard

Recente acties van de regering-Obama over de kwestie - inclusief deze week aankondiging op "roofzuchtige" colleges - heeft de gerechtelijke activiteit begeleid.

Bijvoorbeeld in 2015 aangeboden door het ministerie van Onderwijs leiding op wanneer houders van leningen "toestemming moeten geven om niet te verzetten tegen" ongepaste ontberingen over petities waarbij overheidssubsidie is betrokken in een faillissementsprocedure.

De afdeling heeft onlangs ook aangekondigd een initiatief problemen aanpakken bij het verstrekken van leningvergeving voor mensen die permanent gehandicapt zijn.

In het geval van particuliere studieleningen, de Obama-administratie heeft aangedrongen Congres om dergelijke leningen te maken niet langer onderworpen aan de onnodige ontberingen standaard.

Rechtbanken en federale agentschappen kunnen helpen bij het humaniseren van de interpretatie en toepassing van de onnodige hardheidsnorm en het verlenen van kwijting voor sommige leners een meer realistische optie maken. Uiteindelijk ligt het echter aan het Congres om substantiële wijzigingen aan te brengen in de behandeling van schulden van studentenleningen in faillissementen.

Terwijl waarschijnlijk in de wacht gehouden tot na de verkiezingen in november, de in behandeling zijnde re-autorisatie van de Wet op het hoger onderwijs - het middelpunt van het federale hoger onderwijsbeleid - biedt een belangrijke kans voor het Congres om de onnodige ontberingsnorm te herzien. Op zijn minst moet het Congres serieus overwegen om de standaard voor particuliere studieleningen af te schaffen.

Andere opties zijn het herstellen van limieten over hoe lang de onnodige hardheidsnorm van toepassing zou moeten zijn op federale studentenleningen of het sturen van rechtbanken om een meer flexibele test voor ontslag in faillissement aan te nemen, zoals die in de afzonderlijke conclusie in de Roth-zaak wordt bepleit.

Met zoveel studentenkredietnemers die worstelen, suggereren de omstandigheden dat het Congres beslissende maatregelen moet nemen tegen deze kritieke kwestie op het gebied van het overheidsbeleid en humanitaire overwegingen.

Dit artikel verscheen oorspronkelijk op The Conversation

Over de Auteurs

![]() Neal H. Hutchens, hoogleraar hoger onderwijs, universiteit van Mississippi en Richard Fossey. Zijn onderzoek richt zich op juridische kwesties in het hoger onderwijs, met een belangrijk onderdeel van zijn studiebeurs die zich bezighoudt met kwesties gerelateerd aan de onafhankelijkheid van de faculteit en autonomie.

Neal H. Hutchens, hoogleraar hoger onderwijs, universiteit van Mississippi en Richard Fossey. Zijn onderzoek richt zich op juridische kwesties in het hoger onderwijs, met een belangrijk onderdeel van zijn studiebeurs die zich bezighoudt met kwesties gerelateerd aan de onafhankelijkheid van de faculteit en autonomie.

Paul Burdin begiftigd hoogleraar onderwijs aan de Universiteit van Louisiana in Lafayette. Hij heeft uitgebreid geschreven over de studieleningcrisis en blogt over dit onderwerp op condemnedtodebt.org.

Verwante Boeken

at InnerSelf Market en Amazon

.")