In het weekend van november 16th, de G20-leiders trokken Brisbane binnen, poseerden voor hun foto-ops, keurden enkele voorstellen goed, maakten een show van het ronduit afkeuren van de Russische president Vladimir Poetin en vluchtten weer uit. Het ging allemaal zo snel dat ze misschien niet wisten wat ze goedkeurden toen ze de "Adequacy of Loss-Absorbing Capacity of Global Systemically Important Banks in Resolution" van de Financial Stability Board opzegden, wat de regels van het bankieren volledig verandert.

Russell Napier, schrijft in ZeroHedge, noemde het "de dag dat het geld stierf." Hoe dan ook, het kan zijn geweest op de dag dat stortingen stierven als geld. In tegenstelling tot munten en papieren facturen, die niet kunnen worden opgeschreven of een "knipbeurt krijgen", zegt Napier, zijn deposito's nu "slechts een deel van de kapitaalstructuur van commerciële banken." Dat betekent dat ze kunnen worden "gered" of in beslag worden genomen om de megabanken te redden. van afgeleide weddenschappen die verkeerd zijn gegaan.

In plaats van te beteugelen in het enorme en riskante derivaten casino, de nieuwe regels prioriteit geven aan de betaling van derivatenverplichtingen van banken aan elkaar, voor alle anderen. Dat omvat niet alleen deposanten, zowel publieke als private, maar de pensioenfondsen die de doelmarkt zijn voor het nieuwste bail-in-spel, genaamd "bail-inable" -obligaties.

"Bail in" is verkocht als het vermijden van toekomstige reddingsoperaties van de overheid en het elimineren van te groot om te falen (TBTF). Maar het institutionaliseert TBTF feitelijk, aangezien de grote banken in bedrijf worden gehouden door het onteigenen van de fondsen van hun schuldeisers.

Het is een mooie oplossing voor bankiers en politici, die niet willen te maken hebben met een nieuwe rommelige bankencrisis en blij zijn dat deze bij wet wordt verwijderd. Maar een bail-in kan slechter zijn dan een bailout voor het publiek. Als uw belastingen omhoog gaan, kunt u de rekeningen waarschijnlijk nog steeds betalen. Als uw bankrekening of pensioen wordt weggevaagd, kunt u de straat oplopen of eten delen met uw huisdieren.

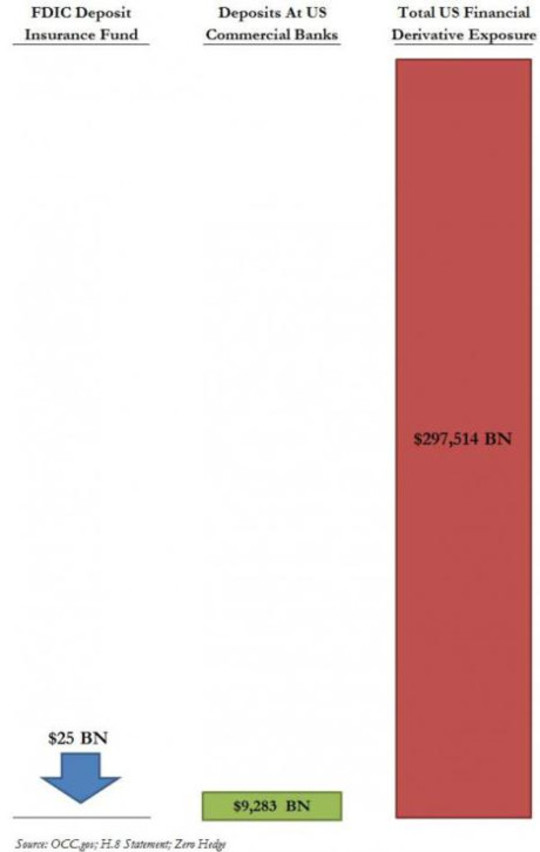

In theorie worden Amerikaanse deposito's onder $ 250,000 beschermd door federale depositoverzekeringen; maar depositoverzekeringsfondsen in zowel de VS als Europa zijn slecht ondergefinancierd, vooral wanneer afgeleide claims in rekening worden gebracht. Het probleem wordt grafisch geïllustreerd in deze grafiek van een 2013 ZeroHedge-post van maart:

Meer daarover na een blik op de nieuwe bail-in-bepalingen en de powershift die ze vertegenwoordigen.

Bail-in in gewoon Engels

De Financial Stability Board (FSB), die nu het wereldwijde bankwezen reguleert, begon als een groep G7-ministers van Financiën en centrale-bankpresidenten die in een louter adviserende hoedanigheid waren georganiseerd na de Aziatische crisis van de late 1990s. Hoewel ze niet officieel zijn, hebben haar mandaten na de 2008-crisis daadwerkelijk de kracht van wet gekregen, toen de G20-leiders werden samengebracht om de regels te onderschrijven. Dit ritueel gebeurt nu jaarlijks, met de G20-leiders regels voor het opstellen van regels om de stabiliteit van het private banksysteem te handhaven, meestal tegen openbare kosten.

Volgens een document van het International Monetary Fund getiteld "Van bail-out naar bail-in: verplichte schuldherstructurering van systemische financiële instellingen"

[B] ail-in. . . is een wettelijke bevoegdheid van een afwikkelingsautoriteit (in tegenstelling tot contractuele regelingen, zoals voorwaardelijke kapitaalvereisten) om de verplichtingen van een noodlijdende financiële instelling te herstructureren door haar ongedekte schuld op te schrijven en / of om te zetten in eigen vermogen. De wettelijke bail-in-macht is bedoeld om een snelle herkapitalisatie en herstructurering van de noodlijdende instelling te bewerkstelligen.

De taal is een beetje obscuur, maar hier zijn enkele opmerkingen:

- Wat vroeger een "faillissement" werd genoemd, is nu een "afwikkelingsprocedure". De insolventie van de bank wordt "opgelost" door de slimme truc om zijn verplichtingen om te zetten in kapitaal. Insolvente TBTF-banken moeten "snel worden geherkapitaliseerd" met hun "ongedekte schuld", zodat ze gewoon door kunnen gaan met de gang van zaken.

- "Ongedekte schuld" omvat deposito's, de grootste categorie niet-gegarandeerde schulden van een bank. De insolvente bank moet solvabel worden door van ons geld aandelen te maken die op de markt waardeloos kunnen worden of jarenlang in afwikkelingsprocedures kunnen worden vastgehouden.

- De kracht is wettelijk. Op Cyprus gebaseerde confiscaties worden de wet.

- In plaats van hun activa te verkopen en hun deuren te sluiten, zoals met kleinere failliete bedrijven in een kapitalistische economie gebeurt, moeten "zombie" -banken tot elke prijs levend en open voor zaken worden gehouden - en de kosten moeten opnieuw worden gedragen door ons.

The Latest Twist: Pensioenen in gevaar brengen met "Bail-Inable" obligaties

Eerst kwamen ze voor onze belastingdollars. Toen regeringen verklaarden "geen reddingsoperaties meer te doen", kwamen ze voor onze stortingen. Toen er publieke verontwaardiging ontstond, kwam de FSB met een "buffer" van effecten die moesten worden opgeofferd voor stortingen in een faillissement. In de laatste versie van zijn bail-in-regeling, TBTF-banken zijn verplicht om een buffer gelijk aan 16-20% van hun risicogewogen activa te houden in de vorm van aandelen of obligaties die in geval van insolventie in aandelen kunnen worden omgezet.

Genaamd "contingent capital bonds", "bail-inable bonds" of "bail-in bonds", deze effecten zeggen in de kleine lettertjes dat de obligatiehouders contractueel overeenkomen (in plaats van statutair geforceerd te worden) dat als bepaalde omstandigheden zich voordoen (met name de insolventie van de bank) ), zal het geld van de geldschieter worden omgezet in bankkapitaal.

Maar zelfs 20% van de risicogewogen activa is misschien niet genoeg om een megabank te ondersteunen bij een grote ineenstorting van derivaten. En wij mensen zijn nog steeds de doelmarkt voor deze obligaties, ditmaal via onze pensioenfondsen.

In een beleidsverklaring van het Peterson Institute for International Economics getiteld "Waarom Bail-In-effecten Fool's Gold zijn", Waarschuwt Avinash Persaud,"Een belangrijk gevaar is dat belastingbetalers worden gered door gepensioneerden onder de bus te duwen. '

Het zou niet de eerste keer zijn. Zoals Matt Taibbi opmerkte in een artikel uit september 2013 getiteld "Het plunderen van de pensioenfondsen, "" Openbare pensioenfondsen waren enkele van de meest frequente doelwitlopers op wie Wall Street in de jaren voorafgaand aan de crash zijn met fraude doordrenkte door hypotheek gedekte effecten had gedumpt. "

De in Wall Street gevestigde beheerders van pensioenfondsen, hoewel ze enorme sommen kwijtraken tijdens de laatste crisis, zullen niet noodzakelijkerwijs wat voorzichtiger naar de volgende gaan. Alle pensioenfondsen worstelen met toezeggingen die werden gedaan toen het rendement goed was, en het behalen van die hoge rendementen betekent nu in het algemeen het nemen van risico's.

Anders dan de pensioenfondsen en verzekeringsmaatschappijen die langdurig obligatiehouders zijn, is het niet duidelijk welke markt er zal zijn voor bail-in-obligaties. Momenteel zijn de meeste houders van voorwaardelijk kapitaal obligaties beleggers die zich richten op kortetermijnwinsten, die bij het eerste teken van een crisis de kop kunnen opsteken. Beleggers die vergelijkbare obligaties in 2008 hadden, hebben zware verliezen geleden. In een Reuters-steekproef van potentiële investeerders, velen zeiden dat ze dat risico niet opnieuw zouden nemen. En banken en 'schaduwbanken' zijn specifiek uitgesloten als kopers van bail-in-obligaties, vanwege de 'angst voor besmetting': als ze elkaars obligaties houden, kunnen ze allemaal samen ten onder gaan.

Of de pensioenfondsen naar beneden gaan, is blijkbaar niet van belang.

Propping Up the Derivatives Casino: reken niet op de FDIC

Onvergeterd en onaangetast bewaard in dit alles zijn de verplichtingen van de banken op hun derivatenweddenschappen, die veruit de grootste blootstelling van TBTF-banken vertegenwoordigen. Volgens de New York Times:

Amerikaanse banken hebben bijna $ 280 biljoen aan derivaten in hun boeken en verdienen een deel van hun grootste winst uit de handel erin.

Deze grootste winsten zouden hun grootste verliezen kunnen worden wanneer de derivatenbellen instorten.

Zowel de Faillissement Reform Act van 2005 als de Dodd Frank Act voorzien in speciale bescherming voor afgeleide tegenpartijen, waardoor ze wettelijk het recht hebben om onderpand te eisen om verliezen te dekken in geval van insolvabiliteit. Ze krijgen eerste dibs, zelfs vóór de beveiligde deposito's van staats- en lokale overheden; en die eerste hap kon de hele appel opeten, zoals geïllustreerd in de bovenstaande grafiek.

De grafiek illustreert ook de ontoereikendheid van het FDIC-verzekeringsfonds om deposanten te beschermen. In een mei 2013-artikel in USA Today getiteld "Kan FDIC het falen van een megabank aan?? ", Schreef Darrell Delamaide:

[T] e grootste fout die de FDIC heeft verwerkt, was Washington Mutual in 2008. En hoewel dat veel te groot was met $ 307 miljard aan activa, was het een kleine jongen in vergelijking met de $ 2.5 biljoen aan activa vandaag bij JPMorgan Chase, het $ 2.2 biljoen bij Bank of America of het $ 1.9 biljoen bij Citigroup.

. . . Er was geen mogelijkheid dat de FDIC een Citigroup of Bank of America kon redden toen de volwaardige financiële crisis in de herfst van dat jaar brak en de solvabiliteit van zelfs de grootste banken bedreigde.

Dat was in feite de reden dat de Amerikaanse Schatkist en de Federal Reserve moesten ingrijpen om de banken te redden: de FDIC was niet aan het werk. De 2010 Dodd-Frank Act moest ervoor zorgen dat dit nooit meer gebeurde. Maar zoals Delamaide schrijft, zijn er "talloze sceptici dat de FDIC of een regulator dit ook daadwerkelijk aankan, vooral in de hitte van een crisis waarin veel banken tegelijk bedreigd worden."

Al dit mooie voetenwerk is om een run op de TBTF-banken te voorkomen, om hun derivatencasino met ons geld mee te laten gaan. Warren Buffett noemde derivaten 'wapens voor financiële massavernietiging' en veel commentatoren waarschuwen dat dat zo is een tijdbom die wacht om te ontploffen. Wanneer dat gebeurt, zullen onze deposito's, onze pensioenen en onze openbare beleggingsfondsen allemaal worden onderworpen aan confiscatie in een "borgtocht". Misschien is het tijd om ons geld uit Wall Street te halen en onze eigen banken op te zetten - banken die dien de mensen omdat ze in het bezit zijn van de mensen.

Over de auteur

Ellen Brown is een advocaat, oprichter van de Public Banking Instituteen auteur van twaalf boeken, waaronder de best verkochte Web of Debt. in De Public Bank SolutionHaar nieuwste boek, verkent ze succesvolle publiek bankmodellen historisch en wereldwijd. Haar 200 + blog artikelen zijn dan EllenBrown.com.

Ellen Brown is een advocaat, oprichter van de Public Banking Instituteen auteur van twaalf boeken, waaronder de best verkochte Web of Debt. in De Public Bank SolutionHaar nieuwste boek, verkent ze succesvolle publiek bankmodellen historisch en wereldwijd. Haar 200 + blog artikelen zijn dan EllenBrown.com.

Boeken van deze auteur

Web of Debt: de schokkende waarheid over ons geldsysteem en hoe we gratis kunnen breken

Web of Debt: de schokkende waarheid over ons geldsysteem en hoe we gratis kunnen breken

door Ellen Hodgson Brown.

Klik hier voor meer info en / of om dit boek te bestellen.

De oplossing van de publieke bank: van soberheid naar welvaart

De oplossing van de publieke bank: van soberheid naar welvaart

door Ellen Brown.

Klik hier voor meer info en / of om dit boek te bestellen.

Verboden Geneeskunde: is effectief Niet-toxische behandeling van kanker onderdrukt?

Verboden Geneeskunde: is effectief Niet-toxische behandeling van kanker onderdrukt?

door Ellen Hodgson Brown.

Klik hier voor meer info en / of om dit boek te bestellen.