intrekking Obamacare stond centraal in beide Donald Trump'sEn Republikeinse feesten, beleidsplatforms. De verkozen president heeft sindsdien verzacht zijn standpunt en er zijn verschillende Republikeinse voorstellen om Obamacare te vervangen door een meer levensvatbaar alternatief.

Obamacare omvat het opzetten van marktplaatsen voor staatsverzekeringen (of beurzen) waarop mensen verzekeringen kopen. Dit zijn net prijsvergelijkingswebsites waarop mensen gesubsidieerde verzekeringen kunnen kopen. Mensen kunnen ook via hun werkgevers of rechtstreeks bij verzekeraars een verzekering afsluiten.

Alle mensen moeten een verzekering hebben (onder bedreiging van een boete) en verzekeraars mogen mensen met reeds bestaande aandoeningen niet weigeren of meer in rekening brengen. De meeste marktplaatsen op de staat werken onafhankelijk, met verschillende plannen beschikbaar voor inwoners van verschillende staten. Bij het aanbieden van verzekeringen moeten bedrijven minimaal 80% premie besteden aan gezondheidszorg en kwaliteitsverbetering.

De belangrijkste punten van kritiek op Obamacare zijn stijgende premies en minder beschikbaar beleid. Het intrekken van Obamacare zonder een vervanging zou kunnen hebben "verwoestende gevolgen", Volgens de Iowa Insurance Commissioner. De verzekering van mensen zou worden verstoord en verzekeraars zouden verliezen lijden als zieken zich haasten om procedures te hebben voordat hun dekking afloopt.

Dus wat heeft geleid tot de problemen van Obamacare, wat moet worden aangepakt en hoe kunnen alternatieven voor Obamacare eruit zien?

Stijgende premies, minder keuze

Obamacare is de laatste jaren steeds populairder geworden. Verzekeringspremies zullen naar verluidt stijgen met 25% in 2017. Hierop volgend, bijna half van exit poll respondenten in de VS verkiezing dacht Obamacare "ging te ver". Ook verzekeraars beweren dat ze dat zijn geld verliezen op Obamacare. Een McKinsey & Co uit 2016 verslag geeft aan dat verzekeraars in 41-staten geld verloren hebben op Obamacare-uitwisselingen in 2014.

Ook verzekeringsmaatschappijen trekken zich terug uit de marktplaatsen van Obamacare en kiezen ervoor om zich te concentreren op door de werkgever gesponsorde plannen. Dus, sommige staten hebben ook minder verzekeringsopties. UnitedHealthcare trekt zich terug uit de meeste Obamacare-marktplaatsen en blijft slechts in een handvol van toestanden in 2017. Aetna stopt met het aanbieden van een verzekering in 11 van de 15-staten waar het actief is.

De Congressional Budget Office geeft aan dat subsidies van de overheid aan consumenten 43 miljard 2016 bedragen. Deze subsidies nemen toe naarmate de premies toenemen, waardoor de budgetten voor de gezondheidszorg verder worden gedrukt. Dit is duidelijk niet duurzaam gezien het bestaande begrotingstekort.

De Republikeinse partij heeft gedetailleerde vervangingsplannen voor Obamacare. Een betere manier en CARE Act beide behouden belangrijke kenmerken, waaronder dat verzekeraars mensen met reeds bestaande aandoeningen (de reeds bestaande voorwaarde-regel) niet kunnen weigeren.

Ze stellen beide echter voor om premies te verhogen voor mensen die geen continue dekking hebben behouden. Het idee is om mensen aan te moedigen zich gezond aan te melden, het eerste probleem dat een vervanging van Obamacare moet aanpakken.

1. Zorg voor gezonde mensen in een verzekering

Inspanningen om gezonde mensen te verzekeren en hen te belonen voor het houden van hun beleid, zijn bedoeld om bedrijven in staat te stellen zieken te verzekeren zonder failliet te gaan.

Het huidige "individuele mandaat" van Obamacare, waarin staat dat iedereen een verzekering moet kopen of een boete moet betalen, is bedoeld om dit te vergemakkelijken.

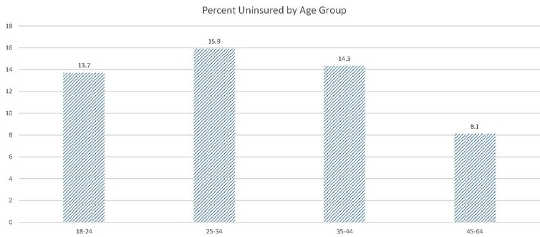

Te veel gezonde mensen betalen echter de boete in plaats van een verzekering af te sluiten. Terwijl het totale percentage mensen zonder verzekering verminderde tussen 2012 en het eerste kwartaal van 2016 varieerde dit over verschillende leeftijdsgroepen. Zoals de grafiek laat zien, zijn procentueel gezien meer 25-34-jarigen niet-verzekerd dan 35-44- of 45-64-jarigen. Dus, in percentage, vormen oudere (over het algemeen ziekere) mensen een toenemend deel van enrolees, waardoor het risico toeneemt en bedrijven worden gedwongen hogere premies aan te rekenen om solvabel te blijven.

Percentage niet-verzekerde personen per leeftijdsgroep. Centrum voor Ziektebestrijding

Percentage niet-verzekerde personen per leeftijdsgroep. Centrum voor Ziektebestrijding

President-elect Trump lijkt de reeds bestaande voorwaarden component te willen houden. Dit kan echter onhaalbaar zijn gezien het huidige gebrek aan jonge, gezonde, enrolees. De overheid zou het individuele mandaat moeten afdwingen, hetzij door verhoogde straffen voor mensen die geen beleid voeren of om mensen te overtuigen zich aan te melden.

Australië en de Republikeinse voorstellen kunnen enige aanwijzingen geven. Australië Lifetime Health Cover programma, evenals de eerder genoemde alternatieven, Better Way en CARE Act, stellen verzekeraars in staat om hogere premies in rekening te brengen aan mensen die geen continue dekking hebben onderhouden.

De Republikeinse voorstellen verlagen ook het vereiste niveau van zorgverzekeringen dat verzekeringsmaatschappijen moeten bieden, waardoor de premiekosten worden verlaagd en meer mensen worden aangetrokken tot verzekeringen. De CARE-wet dwingt mensen die zich niet inschrijven voor een standaard low-costverzekeringsprogramma, dat dekking biedt voor slechts een beperkt aantal aandoeningen.

2. Opdelen van gefragmenteerde marktplaatsen

Verzekeringsmaatschappijen kunnen verzekeringen verkopen via werkgeversplannen, op marktplaatsen van Obamacare en / of rechtstreeks bij consumenten. Een totaal van 155 miljoen mensen onder 65 krijgen hun verzekering van op werkgelegenheid gebaseerde plannen; 12 miljoen koop hun verzekering op de marktplaatsen; 9 miljoen koop het buiten de marktplaatsen (rechtstreeks bij verzekeraars).

In vergelijking met die op door de werkgever gesponsorde plannen, komen mensen die een verzekering kopen op de beurs in aanmerking voor overheidssubsidies en zijn ze doorgaans zieker en armer. Het Blue Cross Blue Shield meldt nieuwe enrolees na Obamacare neigen om hogere tarieven van sommige ziekten te hebben en meer medische diensten te gebruiken.

Verzekeringsmaatschappijen kunnen verzachten dat ze overtollige aantallen zieken op de marktplaatsen van Obamacare moeten verzekeren door zich te concentreren op werkgeversgebonden plannen. Dit vermindert de keuze op de marktplaats.

Sommige staten hebben geprobeerd dit probleem aan te pakken door middel van incentives en boetes. Alaska heeft een herverzekering typ het programma om verzekeraars te helpen de kosten van dure patiënten te dekken. Nevada mandaten verzekeraars nemen deel aan de uitwisseling. Australië heeft ook een herverzekering om verzekeringsmaatschappijen te helpen die met slechte risico's zijn belast. Het Better Way-voorstel zou een pool met hoog risico van US $ 25 miljard hebben. Dergelijke stimuleringsmaatregelen kunnen ertoe bijdragen de uitwisselingsparticipatie te vergroten zonder de solvabiliteit van verzekeringsmaatschappijen te riskeren.

Trump heeft mogelijk een vergelijkbaar beleid. Zijn beleidsplatform verwijst naar oprichting van "risicogroepen om de toegang tot dekking te waarborgen voor personen die geen continue dekking hebben onderhouden". Dit kan helpen om de stress te verminderen die wordt veroorzaakt door het behouden van de reeds bestaande voorwaarde.

3. Interstate-aankopen toestaan

Mensen kunnen over het algemeen alleen een verzekeringsformulier kopen op de markt van hun thuisstaat vanwege de McCarran-Ferguson Act (1945), die staten toestaat om ziekteverzekeringsplannen binnen hun grenzen te regelen.

Sommige markten hebben weinig verzekeringsmaatschappijen, en naar verluidt, zal slechts één marktplaatsaanbod hebben in 2017. Dit geeft weinig keus voor hun bewoners.

De oplossing van Trump is om "mensen in alle 50-staten over verschillende staatsgrenzen heen verzekeringen te laten kopen". Dit zal het probleem van gezonde mensen zonder verzekering niet oplossen en de risicopool vergroten, maar de keuze vergroten. Verhoogde concurrentie brengt ook het risico met zich mee dat de winstgevendheid van verzekeringsmaatschappijen nog verder wordt aangetast.

4. Ontspan de 80 / 20-regel

De 80 / 20-regel zegt dat verzekeringsmaatschappijen minimaal 80% van alle premieomzet moeten uitgeven aan medische zorg en acties om de kwaliteit van zorg te verbeteren; ze moeten doorbrengen tenminste 85% bij het verkopen van verzekeringen aan grote groepen.

De 80 / 20-regel kan problematisch zijn omdat er een debat is over de vraag of de overheid het recht heeft de winstgevendheid van bedrijven te reguleren.

De regel beperkt ook de concurrentie op individuele markten. Dit komt omdat een bedrijf alleen op een markt kan deelnemen als het zijn overheadkosten laag genoeg kan houden om 80% van de omzet aan gezondheidszorg te spenderen. Dit is alleen mogelijk als beide (1) relatief lage kosten hebben en (2) het voldoende klanten heeft om schaalvoordelen te genereren. Kleine verzekeraars hebben geen schaalvoordelen, dus konden niet deelnemen.

Verzekeraars die twijfelen over de vraag of een marktplaats winstgevend zal zijn, zullen worden afgeschrikt omdat er geen garantie is dat ze voldoende premieomzet kunnen behouden om solvabel te blijven.

De overheid zou misschien niet willen woekerwinstenwerving mogelijk maken. Het versoepelen van de 80 / 20-regel kan echter meer verzekeraars aanmoedigen om zich op de verzekeringsmarktplaatsen te begeven.

Waar vanaf hier en zal de positie van Trump helpen?

Trump's positie in Obamacare evolueert en zijn beleidsplatform is vaag. Hij verklaart dat hij "Obamacare" zal "intrekken en vervangen", maar de vorm van die vervanging is onduidelijk.

Trump gaf aan dat hij de regel steunt dat verzekeringsmaatschappijen mensen moeten accepteren met reeds bestaande voorwaarden en dat volwassen kinderen op de verzekering van hun ouders mogen blijven. Trump wil ook de keuzemogelijkheden vergroten door mensen de mogelijkheid te bieden om een verzekering te kopen over de staatsgrenzen heen, waardoor het probleem van ongezonde mensen die naar marktplaatsen in Obamacare stromen, niet wordt opgelost.

Het behouden van Obamacare is onhoudbaar tenzij Trump het individuele mandaat behoudt en afdwingt. Zijn beleid met betrekking tot het individuele mandaat is echter onduidelijk. De voor de hand liggende oplossingen zijn het verhogen van de boetes voor het niet naleven en het opleggen van een lading voor het niet handhaven van een continue dekking. Een herverzekeringsplan, vergelijkbaar met dat in Australië of in Alaska, kan de impact van risicovolle klanten helpen verzachten.

Uiteindelijk komt de keuze neer op het strenger afdwingen van het individuele mandaat, mogelijk hogere premies toestaan voor degenen die er niet in slagen om een voortdurende dekking te behouden, of kijken naar Obamacare mislukken.

![]()

Over de auteur

Mark Humphery-Jenner, universitair hoofddocent financiën, UNSW Australië

Dit artikel is oorspronkelijk gepubliceerd op The Conversation. Lees de originele artikel.

Verwante Boeken

at InnerSelf Market en Amazon