Ondanks de schijn van het tegendeel, zijn de presidentiële follies van dit jaar erin geslaagd om ten minste een paar beleidsdiscussies op te nemen te midden van alle scheldpartijen.

Inkomensongelijkheid in het bijzonder heeft geanimeerde kiezers aan beide zijden van de partijdige verdeeldheid, maar de oplossingen die door kandidaten van elke partij worden bepleit, verschillen aanzienlijk.

Democraten beweren hogere belastingen voor de rijken en meer voordelen voor de armen zijn de beste manieren om ongelijkheid te verminderen. Republikeinen argumenteren Wat we echt nodig hebben, is meer groei, bereikt door het verlagen van belastingen om werk en investeringen te stimuleren met, naar het lijkt, uitkeringen om de verloren inkomsten te compenseren.

Opmerkelijk genoeg vond dit debat plaats op basis van partiële en ongepaste indicatoren van de Amerikaanse ongelijkheid. Elke partij is er helemaal zeker van hoe ongelijkheid moet worden aangepakt, maar geen van beide weet wat het is. Evenmin heeft een alomvattende en conceptueel correcte maatstaf voor ongelijkheid. De juiste maatregel is niet hoeveel vermogen of inkomen mensen hebben of ontvangen, maar hun koopkracht nadat de overheid belastingen op die hulpbronnen heeft geheven en die middelen heeft aangevuld met welvaart en andere voordelen.

In een net vrijgegeven studies, geven we de eerste foto van de werkelijke Amerikaanse ongelijkheid. Wij verklaren ongelijkheid in arbeidswinst en rijkdom als Thomas Piketty en vele anderen doen. En we komen tot de conclusie: hoe ziet de ongelijkheid in bestedingen eruit na het boeken van overheidsbelastingen en -baten?

Onze bevindingen veranderen de standaardvisie op ongelijkheid drastisch en informeren het debat over de vraag of en hoe dit het beste kan worden beperkt.

De methodiek

Onze studie richt zich op de ongelijkheid in de besteding van de levensduur, omdat het economische welzijn niet alleen afhangt van wat we deze minuut, uur, week of zelfs jaar uitgeven. Het hangt af van wat we kunnen verwachten door te brengen door de rest van ons leven.

Het meten van de ongelijkheid in de bestedingsuitgaven voor een representatieve steekproef van Amerikaanse huishoudens was een enorme, meerjarige onderneming, die mogelijk verklaart waarom de onze het eerste onderzoek is.

Het vereiste twee grote dingen. De eerste was het ontwikkelen van software die de levensduuruitgaven correct meet, rekening houdend met alle mogelijke overlevingsscenario's waarmee huishoudens worden geconfronteerd (bijv. Een man sterft in 22-jaren en een vrouw in 33-jaren). Ten tweede vereiste het boekhoudkundig, in nauwgezet detail, voor alle belastingen die huishoudens zullen betalen en voor alle voordelen die ze in elk scenario zullen ontvangen. Onze lijst omvatte alles, van persoonlijke inkomstenbelastingen (met zijn uitgebreide voorzieningen) tot successierechten tot socialezekerheidsuitkeringen (acht soorten). Onze krant legt alle bloederige details uit.

De onbewerkte gegevens kwamen van de Federal Reserve 2013 Overzicht van consumentenfinanciën (SCF), die we hebben doorlopen via een computerprogramma genaamd The Fiscal Analyzer (TFA). We hebben TFA ontworpen om de huidige waarde van de jaarlijkse uitgaven te berekenen, inclusief de uiteindelijke legaten, een huishouden kan blijven bestaan gezien de 'middelen' (huidige vermogen plus de contante waarde van hun verwachte toekomstige arbeidsinkomsten), de belastingen en voordelen en de limieten leencapaciteit. Onze bestedingsmaatstaf voor het leven weegt op passende wijze de uitgaven die voortvloeien uit elk overlevingscenario. De gewichten zijn de kansen van het overlevingsscenario in kwestie en verklaren het feit dat het rijken leven langer dan de armen.

Een laatste methodologisch punt: aangezien we de ongelijkheid in de besteding van de levensduur vergelijken, is het niet logisch om huishoudens van verschillende leeftijden te vergelijken, met een heel andere levensduur. We hebben ze dus ingedeeld naar leeftijdscohorten (30-39, 40-49, enzovoort).

Vervolgens rangschikten we de huishoudens in elk cohort op basis van de omvang van hun middelen, zoals hierboven gedefinieerd. Ten slotte splitsten we de huishoudens in vijf gelijke groepen of kwintielen, met het laagste kwintiel met de laagste hoeveelheid middelen enzovoort. We hebben ook overwogen huishoudens gerangschikt in de top 5 procent en top 1 procent op basis van middelen.

De resultaten

Dus wat hebben we geleerd?

Ten eerste is het uitgeven van ongelijkheid - waar we echt om moeten geven - veel kleiner dan ongelijkheid in rijkdom. Dit is waar, ongeacht het leeftijdscohort dat u beschouwt.

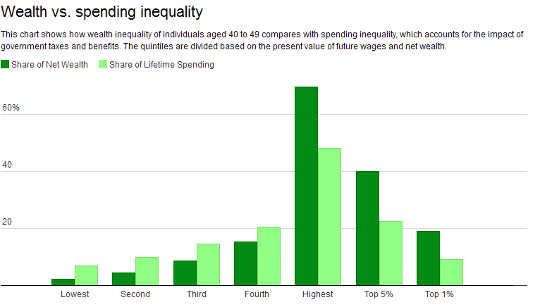

Neem 40-49-jarigen. Degenen in de top 1 procent van onze brondistributie hebben 18.9 van nettovermogen, maar nemen slechts 9.2 procent van de uitgaven voor hun rekening. Het 20-percentage onderaan (het laagste kwintiel) daarentegen heeft slechts 2.1 procent van alle welvaart, maar 6.9 procent van de totale uitgaven. Dit betekent dat de armsten veel meer kunnen uitgeven dan hun rijkdom zou impliceren - hoewel ze nog steeds mijlen verwijderd van het 20-percentage dat ze zouden uitgeven volledig uitgeven.

Bron: Federal Reserve 2013 Onderzoek naar consumentenfinanciën, Amerikaanse ongelijkheid, fiscale progressiviteit en ontmoedigende werken: een intragenerationele boekhoudingHet feit dat de ongelijkheid in de uitgaven dramatisch kleiner is dan de ongelijkheid in de rijkdom, is het resultaat van ons zeer progressieve belastingstelsel en van het feit dat het arbeidsinkomen gelijker is verdeeld dan rijkdom.

Bron: Federal Reserve 2013 Onderzoek naar consumentenfinanciën, Amerikaanse ongelijkheid, fiscale progressiviteit en ontmoedigende werken: een intragenerationele boekhoudingHet feit dat de ongelijkheid in de uitgaven dramatisch kleiner is dan de ongelijkheid in de rijkdom, is het resultaat van ons zeer progressieve belastingstelsel en van het feit dat het arbeidsinkomen gelijker is verdeeld dan rijkdom.

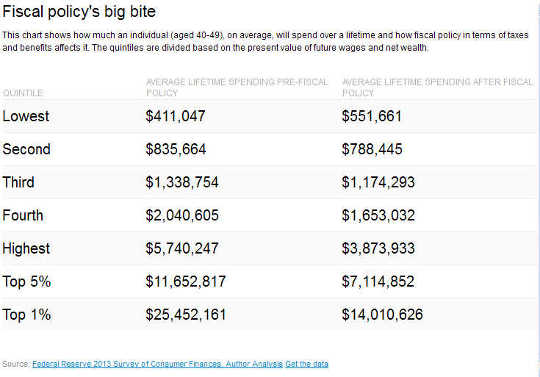

Het hoogste 1-percentage van 40-49-jarigen heeft gemiddeld een netto belasting van 45 procent. Dit betekent dat de huidige waarde van hun uitgaven door het belastingstelsel wordt verlaagd tot 55 procent van de contante waarde van hun middelen. Dus iemand in die leeftijdsgroep met middelen met een huidige waarde van US $ 25.5 miljoen kan er $ 14 miljoen aan uitgeven na het fiscale beleid.

Voor het laagste 20-percentage is het gemiddelde netto belastingtarief negatief 34.2 procent. Met andere woorden, ze kunnen 34.2 procent meer uitgeven dan ze hebben dankzij het overheidsbeleid (ze kunnen gemiddeld $ 552,000 uitgeven gedurende hun leven, wat hun gemiddelde middelen voor $ 411,000 overtreft). De onderstaande tabel illustreert dit voor alle kwintielen.

Voor de duidelijkheid, de koopkracht blijft extreem ongelijk.

Voor de duidelijkheid, de koopkracht blijft extreem ongelijk.

Ons punt is dat het fiscale systeem, als geheel genomen, ongelijkheid aanzienlijk vermindert, niet in wat mensen bezitten of verdienen, maar in wat ze te besteden hebben.

Dit beperkt de mogelijkheden om de koopkracht verder te vereffenen door het hoogste 1-percentage veel hoger te belasten. Bij 40-49-jarigen zou het in beslag nemen van alle resterende uitgaven van het top 1-percentage (met een belastingpercentage van 100) en het geven aan het armste 20-percentage de laatste groep achterlaten met 16.1 van de totale koopkracht, dat is nog steeds minder dan 20 procent. En deze hypothetische berekening gaat ervan uit dat de banen en inkomens van die werknemers niet nadelig worden beïnvloed door een dergelijk beleid, wat ze zeker zouden zijn.

Gevolgen voor werkprikkels

Een andere belangrijke bevinding is dat het Amerikaanse begrotingsbeleid een ernstige belemmering vormt om langer te werken of harder voor meer loon.

De overvloed aan belastingen en voordelen van ons systeem - ontworpen met een veelheid aan inkomsten- en activumtesten en met weinig aandacht voor hoe ze als geheel werken - hebben veel huishoudens met hoge tot super hoge netto marginale belastingtarieven geconfronteerd. Deze tarieven meten wat een huishouden (in de huidige waarde) tijdens zijn resterende levensduur in ruil voor het nu verdienen van meer geld kan uitgeven.

Bijvoorbeeld, een typische 40-49 een jaar oud in een van de onderste drie kwintielen (arme tot middenklasse) van onze brondistributie zal slechts ongeveer 60 cent uitgeven aan elke dollar die hij of zij verdient. Voor de rijkste 1-percentages in die leeftijdsgroep is het gewoon 32 cent.

We horen vaak critici van het belastingstelsel, zoals miljardair Warren Buffett, suggereren dat de rijken heel weinig of gemiddeld aan de marge van belastingen betalen. Dit weerspiegelt hun weglating van een lange lijst van huidige en toekomstige belastingen plus het feit dat ze niet focussen op uitgaven voor hun hele leven.

Het beoordelen van rijk en arm

Nog een belangrijke bevinding. Onze standaardmethode om te beoordelen of een huishouden rijk of arm is, is gebaseerd op het huidige inkomen. Maar deze classificatie kan grote fouten veroorzaken.

Alleen 68.2-percentages van 40-49-jarigen die zich feitelijk in het derde hulpmiddelkwintiel bevinden dat onze gegevens gebruikt, zouden bijvoorbeeld zo worden geclassificeerd op basis van het huidige inkomen. Met andere woorden, bijna een derde van de mensen die we als middeninkomen hebben geïdentificeerd, wordt verkeerd geclassificeerd als rijker of armer. Evenzo, van de armste 20-percentages van 60-69-jarigen is ongeveer 36-percentage eigenlijk armer dan algemeen wordt begrepen.

Bijgevolg kan een verlaging van het gemiddelde nettotarief voor het lopende jaar om de fiscale progressiviteit te beoordelen, zoals gebruikelijk is, ver achter blijven.

Geconfronteerd met fiscale feiten

Feiten en cijfers zijn moeilijke dingen. Ze verstoren eerdere opvattingen en vragen aandacht.

De feiten die in ons onderzoek naar voren komen, moeten van mening veranderen. Ongelijkheid, op de juiste manier gemeten, is extreem hoog, maar is veel lager dan algemeen wordt aangenomen. De reden is dat ons fiscaal systeem, op de juiste manier gemeten, zeer vooruitstrevend is. En via onze hoge marginale belastingen bieden we aanzienlijke prikkels aan Amerikanen om minder te werken en minder te verdienen dan anders.

Ten slotte creëren traditionele statische metingen van ongelijkheid, fiscale progressiviteit en ontmoedigende werkstappen die a) gericht zijn op directe inkomens en netto belastingen in plaats van levenslange bestedingen en netto-belasting op het leven en b) het oude samen met de jongeren sterk verstoorde beelden van alle drie de kwesties.

Omdat kandidaten en kiezers ongelijkheid bespreken en de beste manieren om dit te verminderen, is het belangrijk om te beginnen met de feitelijke feiten. Dat maakt het veel gemakkelijker om erachter te komen welk beleid, als dat er is, in de toekomst moet worden gewijzigd.

Het verhogen van belastingen en voordelen zoals de Democraten bepleiten, zal, tenzij de bestaande belasting- en uitkeringsstelsels correct worden hervormd, ten koste gaan van nog grotere ontmoedigende werkstress. Het verlagen van belastingen, zoals de Republikeinen bepleiten - vermoedelijk met bezuinigingen op uitkeringen - zal de prikkels voor het werken verbeteren, maar de ongelijkheid van de uitgaven alleen maar verergeren, tenzij het voordeel de rijken onevenredig zwaar treft.

Gelukkig beschikken we nu over de middelen om de belastinghervormingen nauwkeurig te beoordelen op een manier die in overeenstemming is met economische theorie en gezond verstand.

Over de Auteurs

Alan Auerbach is de Robert D. Burch hoogleraar economie en recht en directeur, Burch centrum voor fiscaal beleid en openbare financiën, University of California, Berkeley. Hij is ook een onderzoeksmedewerker van het National Bureau of Economic Research en eerder onderwezen aan Harvard en de Universiteit van Pennsylvania, waar hij ook diende als voorzitter van de economische afdeling. Professor Auerbach was plaatsvervangend stafchef van de Amerikaanse gemengde commissie voor belastingen in 1992 en was adviseur van verschillende overheidsinstellingen en -instellingen in de Verenigde Staten en daarbuiten.

Laurence J. Kotlikoff, hoogleraar economie, Universiteit van Boston. Hij is een Fellow van de American Academy of Arts and Sciences, een Fellow of the Econometric Society, een onderzoeksmedewerker van het National Bureau of Economic Research, President van Economic Security Planning, Inc., een bedrijf dat gespecialiseerd is in software voor financiële planning, en de Directeur van het Fiscale Analysecentrum.

Dit artikel verscheen oorspronkelijk op The Conversation

Verwante Boek:

at InnerSelf Market en Amazon